中国西藏网微博

中国西藏网微博 中国西藏网微信

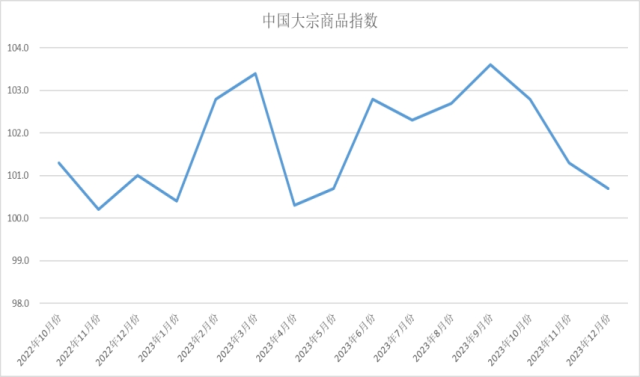

中国西藏网微信2023年12月中国大宗商品指数为100.7%

央视网消息:由中国物流与采购联合会调查、发布的2023年12月份中国大宗商品指数(CBMI)为100.7%,较上月回落0.6个百分点,指数连续三个月出现回落。分项指数显示,销售量、供应量均呈上升走势,供应量升幅有所收窄,库存量呈下降走势;从市场来看,对一些大宗商品的冬储需求拉动了销售指数的上涨,但反弹动力仍显不足,后续虽仍有补库空间,但幅度不及往年正常年份。从供应端来看,由于新冠疫情的反复、全球产业链的中断和极端天气的频发,大宗商品的供应受到影响,导致能源市场供应偏紧及工业品供过于求。综合来看,当前国内大宗商品市场供应宽松,市场情绪谨慎。后期来看,进入1月份,随着前期宏观利好消息被市场逐步消化,叠加多地天气将处于一年中最冷的时候,市场需求将继续下降,加之春节临近,终端企业需求将有所放缓,贸易商也将逐步季节性离市,整体交易活跃度下降。同时由于资金压力趋于加大,供方为了回笼资金,会有意加快出货速度,大宗商品价格走势趋于走低。

商品供应增速继续减缓。2023年12月份,大宗商品供应指数连续两个月出现回调,当月较上月回落0.8个百分点,至100.3%,为今年仅高于1月份的第二低点。从各主要商品情况来看,随着预期节前消费端备货增加,部分商品生产企业生产热情依然高涨,本月商品整体产量有所增加,但受制于利润、原料、限产、检修等因素影响,部分商品生产企业逐渐下调生产计划,市场供应增速减缓。各主要商品中,受市场需求走弱利润降低的影响,钢铁企业生产意愿下降,导致钢铁供应量下降,铁矿石、原煤、成品油和汽车供应量均有所增加,其中铁矿石、原煤因为冬储行为导致需求增加,供应量有所增加,成品油受12月份的炼油利润较前期有所上涨,供应量增加,化工方面受到开工负荷率下滑及红海事件的影响,供应量有所减少。本月铁矿石、成品油、汽车供应量较上月分别增加2.3%、0.7%、4.8%,增速较上月分别增加3.6、4.9、1.1个百分点;原煤供应量较上月增加1.2%,增速较上月减缓1.4个百分点;本月钢铁、有色金属和化工供应量较上月分别减少1.5%、1.1%和0.4%。

销售增速小幅回升。2023年12月份,大宗商品销售指数小幅回升0.1个百分点,至101.4%,显示企业的冬储行为及节前消费端备货为大宗市场需求端提供支撑,销售指数上涨,但受制于大宗市场行情低迷,企业冬储的热情不及往年,且加之部分地区疫情反复,持续降雪,又进一步影响了市场需求,终端企业采购越发趋于谨慎,本月销售指数增速仅表现为小幅回升。各主要商品中,铁矿石、原煤、有色金属和汽车销售量继续增加,增速继续加快;化工销售量均有所增加,但前期石化产品价格上涨主要在于成本和供给层面的驱动,随着驱动力的边际弱化,以及价格上涨之后的传导逐步出现阻力,后期价格上涨恐难持续,故销售增速有所减缓;钢铁方面,12月是钢铁行业的传统淡季,今年大范围暴雪寒潮天气使得多地气温骤降,也加快了钢市需求衰减的步伐,整体需求进入了季节性衰退期,市场销售量出现下降;成品油方面,进入12月,需求依旧平淡,且出口量受阻,对炼厂开工仍有制约,导致成品油销售量下降。本月铁矿石、原煤、有色金属和汽车销售量较上月分别增加2.8%、1.6%、2.6%和7.1%,增速较上月分别增加3.7、3.2、1.2和1.8个百分点;化工销售量较上月增加0.4%,增速较上月减缓0.8个百分点;本月钢铁和成品油销售量较上月减少0.7%和1.1%。

商品库存出现回落。2023年12月份,大宗商品库存指数为99.8%,较上月回落1.9个百分点,整体商品库存量在连续两个月增加后出现回落,从指数的变化情况看,本月销售指数大于供应指数,库存压力减缓,加之多重因素影响下的限产检修,商品供应增速减缓,导致市场库存整体减少。从各主要商品库存情况来看,钢铁、铁矿石、有色金属库存量减少,其余品种库存量继续增加,但增速较上月均有所减缓。本月钢铁库存量较上月减少0.4%,降幅较上月扩大0.7个百分点;铁矿石、有色金属库存量较上月分别减少0.7%和0.6%;煤炭、成品油、化工和汽车库存量较上月分别增加0.1%、1.8%、1.1%和0.4%,增速较上月分别减缓2.8、0.3、2.4和2.4个百分点。

版权声明:凡注明“来源:中国西藏网”或“中国西藏网文”的所有作品,版权归高原(北京)文化传播有限公司。任何媒体转载、摘编、引用,须注明来源中国西藏网和署著作者名,否则将追究相关法律责任。